260

Rapport annuel - Document de référence -

2013

-

Vivendi

Rapport financier | Rapport des Commissaires aux comptes sur les comptes consolidés |

Etats financiers consolidés

|

Rapport des Commissaires aux comptes sur les comptes annuels | Comptes annuels de Vivendi SA

4

Note 10. Ecarts d’acquisition

groupe, ainsi que des paramètres financiers cohérents avec ceux

des exercices précédents ; se reporter au tableau infra. Sur ces

bases, essentiellement compte tenu de l’impact attendu sur le

chiffre d’affaires en France métropolitaine de la hausse du taux

de TVA de 7 % à 10 % à compter du 1

er

janvier 2014, ainsi que,

dans une moindre mesure, l’évolution défavorable du contexte

macro-économique et concurrentiel depuis le second semestre 2012,

la Direction de Vivendi avait constaté qu’au 31 décembre 2012, la

valeur recouvrable de Canal+ France était inférieure à sa valeur

comptable, ce qui avait conduit à comptabiliser une dépréciation

de l’écart d’acquisition y afférent à hauteur de 665 millions d’euros.

■

■

Présentation des hypothèses-clés utilisées

pour la détermination des valeurs recouvrables

La valeur d’utilité de chaque UGT ou groupe d’UGT est déterminée par

actualisation de ses flux de trésorerie futurs, en utilisant des prévisions

de flux de trésorerie cohérents avec le budget 2014 et les prévisions

les plus récentes préparées par les secteurs opérationnels. Ces

prévisions sont établies pour chaque secteur opérationnel, en

s’appuyant sur leurs objectifs financiers et les principales hypothèses-

clés suivantes : taux d’actualisation, taux de croissance à l’infini,

EBITA tel que défini dans la note 1.2.3, dépenses d’investissements,

environnement concurrentiel, environnement réglementaire, évolution

des technologies et niveaux des dépenses commerciales. La valeur

recouvrable retenue pour chaque UGT ou groupe d’UGT a été

déterminée par référence à la valeur d’utilité, selon les principales

hypothèses présentées ci-après.

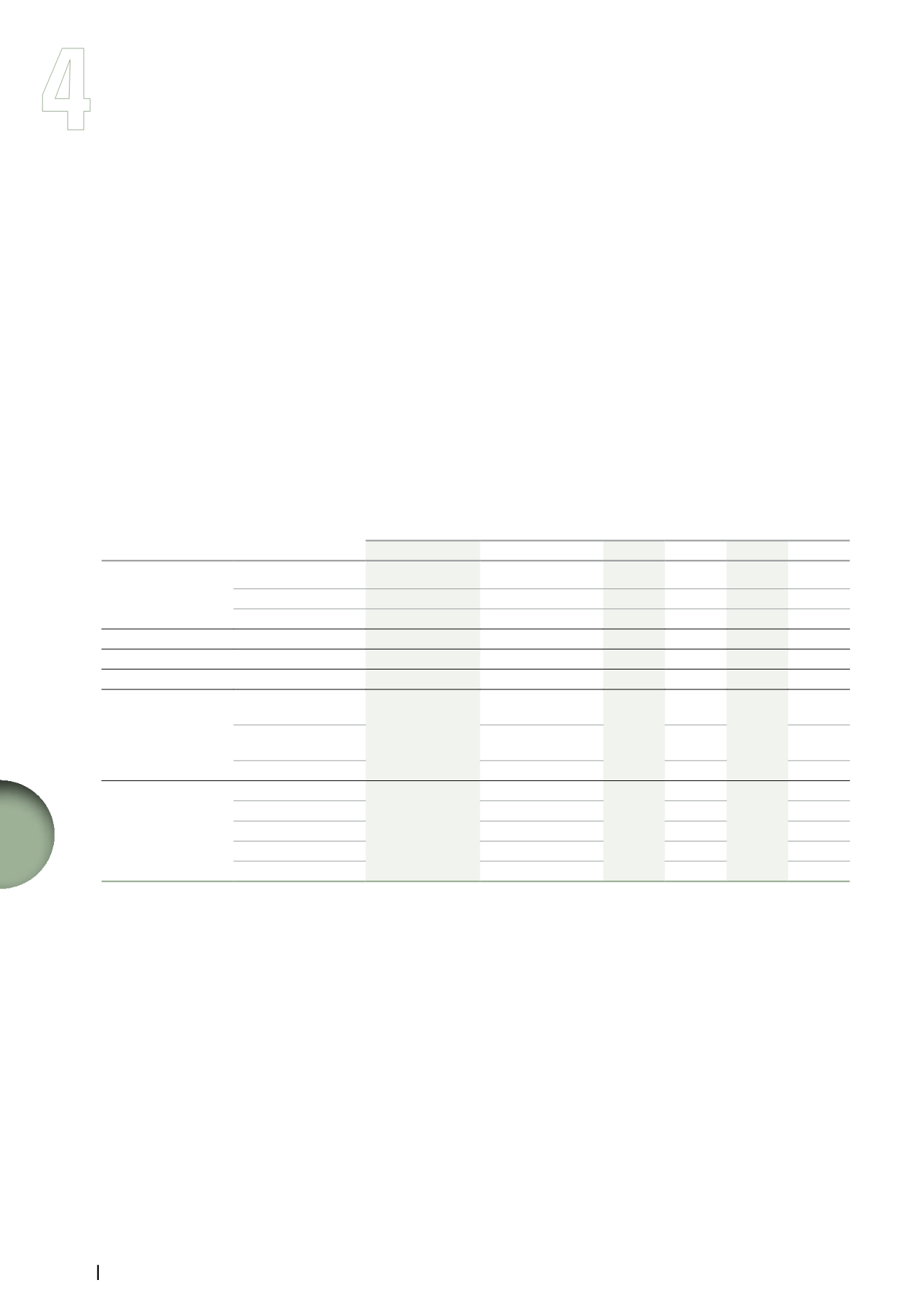

Secteurs opérationnels

UGT ou groupes

d’UGT testés

Méthode d’évaluation

Taux

d’actualisation

(a)

Taux de croissance

à l’infini

2013

2012

2013

2012

2013

2012

Groupe Canal+

Canal+ France DCF & comparables

DCF

8,30 % 9,00 % 1,50 % 1,50 %

Télévision gratuite

DCF

na 9,50 % na 2,00 % na

Studiocanal

DCF

DCF

9,00 % 9,00 % 0,00 % 0,00 %

Universal Music Group

Universal Music Group DCF & comparables

DCF & comparables

9,15 % 9,25 % 1,00 % 1,00 %

GVT

(b)

GVT

DCF

DCF 11,24 % 10,91 % 4,00 % 4,00 %

SFR

SFR DCF & comparables

DCF & comparables

7,30 % 7,30 % 0,50 % 0,50 %

Activision Blizzard

Activision

(c)

DCF, cours de Bourse &

comparables

(c)

10,50 %

(c)

4,00 %

Blizzard

DCF, cours de Bourse &

comparables

10,50 %

4,00 %

Distribution

DCF & comparables

13,50 %

-4,00 %

Groupe Maroc Telecom

Maroc Telecom

(d)

Cours de Bourse

(d)

na

(d)

na

Onatel

DCF

14,40 %

3,00 %

Gabon Telecom

DCF

12,70 %

3,00 %

Mauritel

DCF

17,40 %

3,00 %

Sotelma

DCF

14,60 %

3,00 %

na : non applicable.

DCF : Discounted Cash Flows.

(a)

L’utilisation de taux après impôt appliqués à des flux de trésorerie fiscalisés aboutit à la détermination de valeurs recouvrables cohérentes avec

celles qui auraient été obtenues en utilisant des taux avant impôt avec des flux de trésorerie non fiscalisés.

(b)

En 2012, le test annuel de dépréciation de l’écart d’acquisition de GVT a été mis en œuvre au deuxième trimestre.

(c)

La participation dans Activision Blizzard a été cédée le 11 octobre 2013 (se reporter à la note 7).

(d)

Compte tenu du projet de cession en cours et en application de la norme IFRS 5, le groupe Maroc Telecom est considéré comme une activité cédée

ou en cours de cession depuis le deuxième trimestre 2013.