255 / 352

255 / 352

4

Note 19. Régimes d’avantages au personnel

Rapport financier | Rapport des Commissaires aux comptes sur les comptes consolidés |

États financiers consolidés

|

Rapport des Commissaires aux comptes sur les comptes annuels | Comptes annuels de Vivendi SA

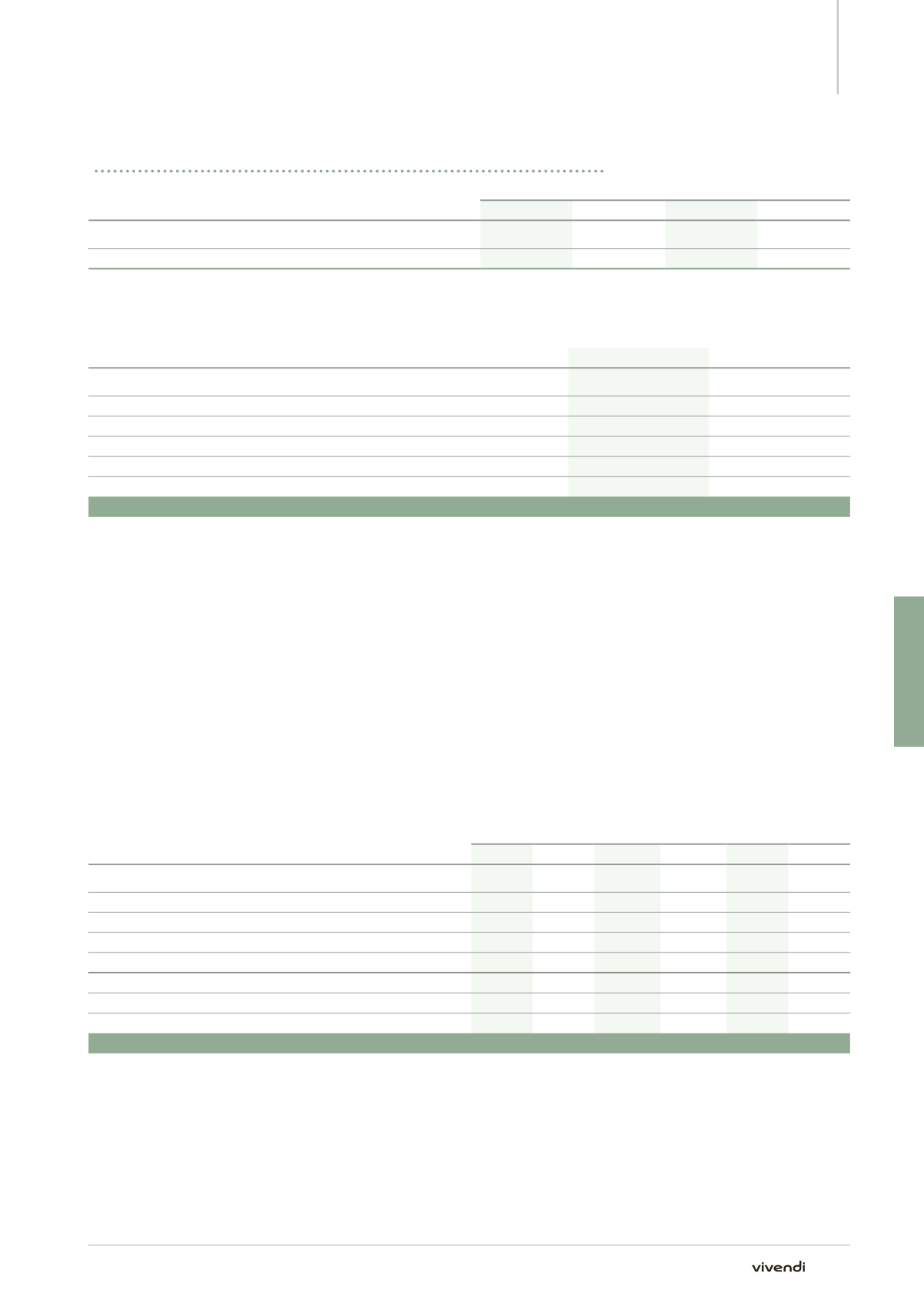

Hypothèses par pays utilisées pour la comptabilisation des prestations complémentaires

États-Unis

Canada

2014

2013

2014

2013

Taux d’actualisation

3,75 %

4,50 %

3,75 %

4,50 %

Taux d’augmentation des salaires

3,50 %

3,50 %

na

na

na : non applicable.

■

■

Répartition des actifs de couverture

31 décembre 2014 (a)

31 décembre 2013

(a)

Actions

3 %

4 %

Obligations

45 %

48 %

Fonds diversifiés

36 %

31 %

Contrats d’assurance

4 %

5 %

Immobilier

1 %

1 %

Disponibilités et autres

11 %

11 %

Total

100 %

100 %

(a)

Les actifs de couverture sont pour l’essentiel des actifs financiers négociés activement sur les marchés financiers organisés.

Les actifs de couverture des plans non externalisés ont une exposition

limitée aux marchés d’actions. Ces actifs ne comprennent aucun

immeuble occupé ou actif utilisé par le groupe et aucune action ou

instrument de dette du groupe Vivendi.

■

■

Évolution des coûts des plans de prestations

complémentaires

Aux fins d’évaluation des engagements au titre des plans de prestations

complémentaires, Vivendi a pris pour hypothèse un recul graduel de la

croissance annuelle par tête du coût des prestations de prévoyance/santé

couvertes de 6,7 % pour les catégories avant et après 65 ans en 2014,

jusqu’à 4,5 % pour ces catégories d’ici 2022. En 2014, une progression

d’un point de pourcentage du taux d’évolution des coûts aurait fait

augmenter les engagements des plans de prestations complémentaires

de 11 millions d’euros et progresser la charge avant impôts de 1 million

d’euros. À l’inverse, un recul d’un point de pourcentage du taux

d’évolution des coûts aurait fait baisser les engagements des plans de

prestations complémentaires de 9 millions d’euros et diminuer la charge

avant impôts de 1 million d’euros.

19.2.2.

Analyse de la charge comptabilisée et montant des prestations payées

(en millions d’euros)

Prestations de retraite

Prestations

complémentaires

Total

2014

2013

2014

2013

2014

2013

Coût des services rendus

14

12

-

-

14

12

Coût des services passés

(a)

(25)

(5)

-

-

(25)

(5)

(Gains)/pertes sur liquidation

-

(7)

-

-

-

(7)

Autres

1

1

-

-

1

1

Incidence sur les charges administratives et commerciales

(10)

1

-

-

(10)

1

Effet de désactualisation des passifs actuariels

25

25

6

6

31

31

Rendement attendu des actifs de couverture

(12)

(13)

-

-

(12)

(13)

Incidence sur les autres charges et produits financiers

13

12

6

6

19

18

Charge de la période comptabilisée en résultat

3

13

6

6

9

19

(a)

Le produit comptabilisé en coût des services passés correspond au renouvellement d’une partie de l’équipe dirigeante du groupe à partir de juin 2012.

En 2014, le montant des prestations payées s’élevait à 45 millions d’euros

au titre des retraites (35 millions d’euros en 2013), dont 18 millions

d’euros par les fonds de couverture (9 millions d’euros en 2013), et à

9 millions d’euros au titre des prestations complémentaires (10 millions

d’euros en 2013).

255

Rapport annuel - Document de référence 2014