264 / 352

264 / 352

4

Note 21. Emprunts et autres passifs financiers

Rapport financier | Rapport des Commissaires aux comptes sur les comptes consolidés |

États financiers consolidés

|

Rapport des Commissaires aux comptes sur les comptes annuels | Comptes annuels de Vivendi SA

21.1.

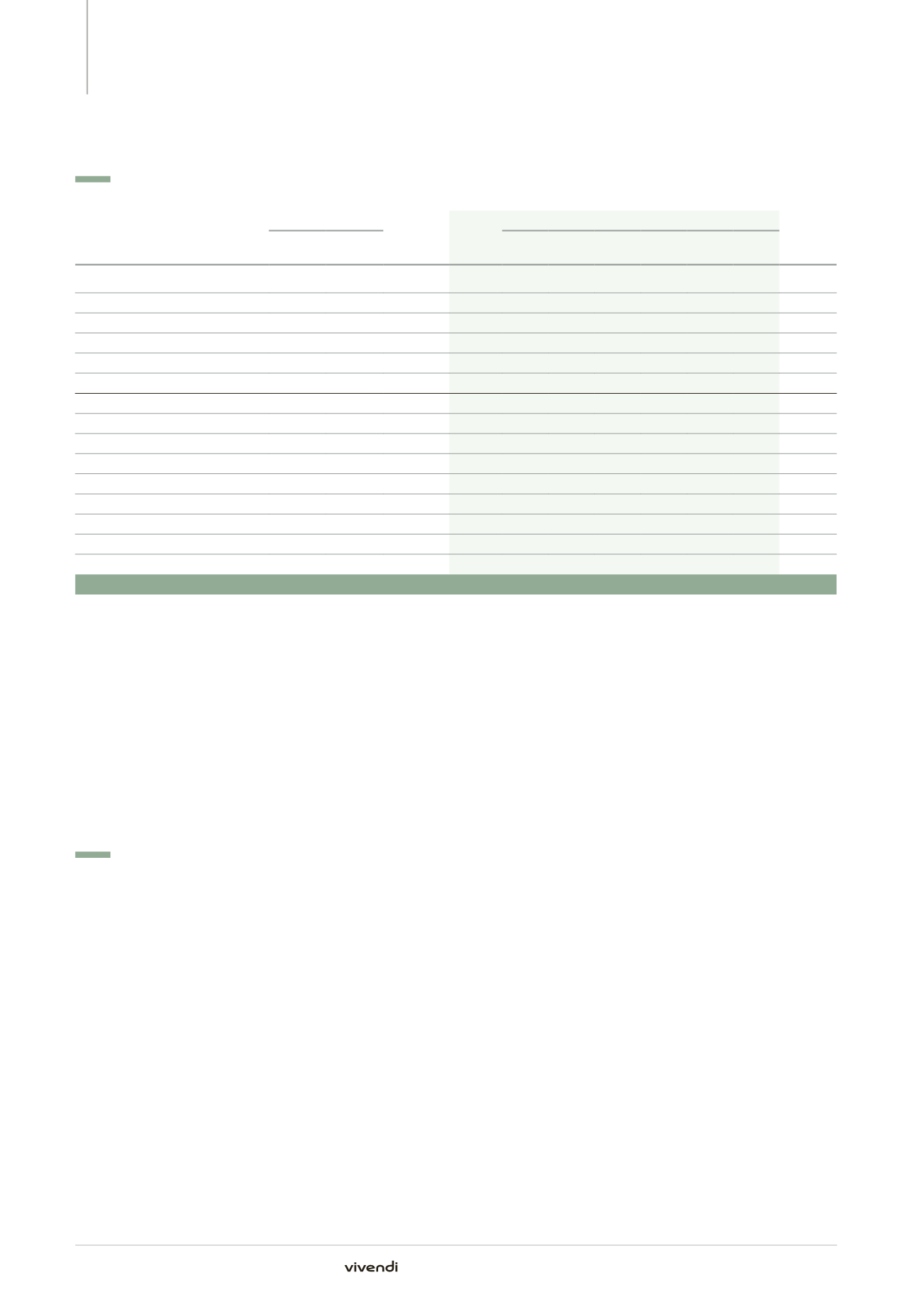

Emprunts obligataires

(en millions d’euros)

Taux d’intérêt (%)

Échéance

31 déc.

2014

Arrivant à maturité au cours des exercices suivants

31 déc.

2013

nominal

effectif

2015 2016 2017 2018 2019

Après

2019

750 millions d’euros (mars 2010)

4,000 % 4,15 % Mars 2017

750

-

-

750

-

-

-

750

700 millions d’euros (décembre 2009)

4,875 % 4,95 % Déc. 2019

700

-

-

-

-

700

-

700

500 millions d’euros (décembre 2009)

4,250 % 4,39 % Déc. 2016

500

-

500

-

-

-

-

500

300 millions d’euros – SFR (juillet 2009)

5,000 % 5,05 % Juil. 2014

-

-

-

-

-

-

-

300

1 120 millions d’euros (janvier 2009)

7,750 % 7,69 % Janv. 2014

(a)

-

-

-

-

-

-

-

894

Emprunts obligataires sans option de rachat

1 950

-

500 750

-

700

-

3 144

750 millions d’euros (juillet 2013)

2,375 % 2,51 % Janv. 2019

-

-

-

-

-

-

-

750

700 millions d’euros (décembre 2012)

2,500 % 2,65 % Janv. 2020

-

-

-

-

-

-

-

700

650 millions de dollars (avril 2012)

3,450 % 3,56 % Janv. 2018

-

-

-

-

-

-

-

69

800 millions de dollars (avril 2012)

4,750 % 4,91 % Avr. 2022

-

-

-

-

-

-

-

189

1 250 millions d’euros (janvier 2012)

4,125 % 4,31 % Juil. 2017

-

-

-

-

-

-

-

1 250

500 millions d’euros (novembre 2011)

4,875 % 5,00 % Nov. 2018

-

-

-

-

-

-

-

500

1 050 millions d’euros (juillet 2011)

4,750 % 4,67 % Juil. 2021

-

-

-

-

-

-

-

1 050

700 millions de dollars (avril 2008)

6,625 % 6,85 % Avr. 2018

-

-

-

-

-

-

-

175

Emprunts obligataires assortis d’options de rachat

(b)

-

-

-

-

-

-

-

4 683

Valeur de remboursement des emprunts obligataires

1 950

-

500 750

-

700

-

7 827

(a)

Remboursement à son échéance, en janvier 2014, de l’emprunt à 7,75 % de janvier 2009 pour 894 millions d’euros.

(b)

Vivendi a affecté une partie du produit de l’opération de cession de SFR au remboursement anticipé de la totalité des 8 souches euros et dollars US

qui comportaient une option d’achat anticipé (Make-whole) et dont le montant total en principal s’élevait à 4 250 millions d’euros et 595 millions

de dollars US (420 millions d’euros). Cette opération, finalisée en décembre 2014, a entraîné, en sus du remboursement du principal pour 4 670 millions

d’euros, le paiement d’une soulte d’un montant de 642 millions d’euros (net du gain lié au dénouement des opérations de couverture du risque de taux).

Les obligations émises en euros sont cotées à la Bourse du Luxembourg.

Les emprunts obligataires émis par le groupe contiennent des clauses

habituelles de cas de défaut, d’engagement de ne pas constituer de

sûretés au titre d’une quelconque dette obligataire (

negative pledge

) et en

matière de rang (clause de pari-passu). En outre, les emprunts obligataires

émis par Vivendi SA contiennent une clause de remboursement anticipé

en cas de changement de contrôle qui s’appliquerait si, à la suite d’un tel

événement, la note long terme de Vivendi SA était dégradée en dessous

du niveau d’investissement (Baa3/BBB-).

21.2.

Emprunts bancaires

Le 27 novembre 2014, après l’encaissement du produit de cession en

numéraire de SFR, Vivendi a annulé toutes ses lignes de crédit existantes

pour 7,1 milliards d’euros et mis en place avec un pool de 17 banques, qui

bénéficient toutes au minimum d’une note Baa1/A- une nouvelle ligne de

crédit bancaire de 2 milliards d’euros, à échéance cinq ans (2019), avec

deux options de renouvellement d’un an. Au 31 décembre 2014, cette

ligne n’était pas tirée.

La ligne de crédit bancaire de 2 milliards d’euros contient des clauses

usuelles de cas de défaut ainsi que des engagements qui lui imposent

certaines restrictions notamment en matière de constitution de sûretés

et d’opérations de cession et de fusion. En outre, son maintien est soumis

au respect du ratio financier calculé semestriellement : Endettement

financier net

(1)

sur EBITDA

(2)

sur 12 mois glissants qui doit être au

maximum de 3 pendant la durée de l’emprunt. Le non-respect de ce

ratio pourrait entraîner le remboursement anticipé du crédit s’il était

tiré ou son annulation. Au 31 décembre 2014, Vivendi respectait ce ratio

financier.

Le renouvellement de la ligne de crédit bancaire confirmée de Vivendi,

lorsqu’elle est tirée, est soumis à un certain nombre d’engagements

répétés de la part de l’émetteur sur sa capacité à remplir ses obligations

au titre des contrats d’emprunts.

Par ailleurs, le 4 mars 2013, une lettre de crédit d’un montant de

975 millions d’euros, échéance mars 2016, a été émise dans le cadre

de l’appel du jugement Liberty Media (se reporter à la note 26). Cette

lettre de crédit est garantie par un groupe de 15 banques internationales

avec lesquelles Vivendi a signé un « Accord de Remboursement » aux

termes duquel elle s’engage à les dédommager des montants éventuels

payés au titre de la lettre de crédit. Le 16 juillet 2014, Vivendi a renforcé

les engagements donnés aux banques qui sont parties à « l’Accord de

Remboursement » en constituant un dépôt en numéraire placé dans un

(1)

Correspond à l’endettement financier net tel que défini par Vivendi.

(2)

Correspond à l’EBITDA du groupe Vivendi auquel s’ajoutent les dividendes reçus de sociétés non consolidées.

264

Rapport annuel - Document de référence 2014